Hiện nay, có rất nhiều trường hợp một người dùng một tài sản bảo đảm cho rất nhiều khoản vay, gây bức xúc cho người nhận bảo đảm. Vây pháp luật quy định trong giao dịch dân sự bên bảo đảm có thể dùng một tài sản để bảo đảm cho nhiều khoản vay hay không? Khi không thực hiện nghĩa vụ trong giao dịch dân sự, cách xử lý tài sản bảo đảm và thứ tự thanh toán cho bên nhận tài sản bảo đảm như thế nào? Mời các bạn theo dõi bài viết dưới đây của cnclicense để hiểu rõ hơn về vấn đề này nhé!

Tài sản bảo đảm là gì?

Quy định về tài sản bảo đảm được Bộ luật dân sự năm 2015 quy định tại Điều 295, cụ thể như sau:

- Tài sản bảo đảm phải thuộc quyền sở hữu của bên bảo đảm, trừ trường hợp cầm giữ tài sản, bảo lưu quyền sở hữu.

- Tài sản bảo đảm có thể được mô tả chung, nhưng phải xác định được.

- Tài sản bảo đảm có thể là tài sản hiện có hoặc tài sản hình thành trong tương lai.

- Giá trị của tài sản bảo đảm có thể lớn hơn, bằng hoặc nhỏ hơn giá trị nghĩa vụ được bảo đảm.”

Hay tại Điều 8 Nghị định 21/2021/NĐ-CP quy định tài sản dùng để bảo đảm thực hiện nghĩa vụ bao gồm:

- Tài sản hiện có hoặc tài sản hình thành trong tương lai, trừ trường hợp Bộ luật Dân sự, luật khác liên quan cấm mua bán, cấm chuyển nhượng hoặc cấm chuyển giao khác về quyền sở hữu tại thời điểm xác lập hợp đồng bảo đảm, biện pháp bảo đảm;

- Tài sản bán trong hợp đồng mua bán tài sản có bảo lưu quyền sở hữu;

- Tài sản thuộc đối tượng của nghĩa vụ trong hợp đồng song vụ bị vi phạm đối với biện pháp cầm giữ;

- Tài sản thuộc sở hữu toàn dân trong trường hợp pháp luật liên quan có quy định.

Như vậy, tài sản bảo đảm được hiểu là tài sản thuộc quyền sở hữu của bên bảo đảm, được phép giao dịch và không có tranh chấp, có thể là tài sản hiện có hoặc tài sản hình thành trong tương lai. Đồng thời, giá trị của tài sản bảo đảm có thể lớn hơn, bằng hoặc nhỏ hơn giá trị nghĩa vụ được bảo đảm.

Có thể dùng một tài sản để bảo đảm cho nhiều khoản vay hay không?

Tại Điều 296 Bộ luật Dân sự năm 2015 quy định một tài sản dùng để bảo đảm thực hiện nhiều nghĩa vụ như sau:

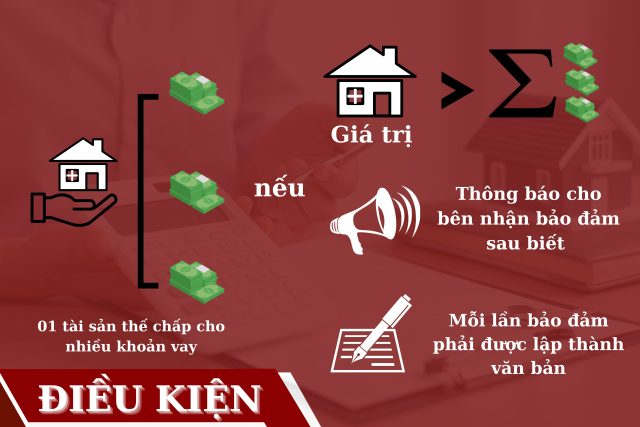

Một tài sản có thể được dùng để bảo đảm thực hiện nhiều nghĩa vụ, nếu có giá trị tại thời điểm xác lập giao dịch bảo đảm lớn hơn tổng giá trị các nghĩa vụ được bảo đảm, trừ trường hợp có thỏa thuận khác hoặc pháp luật có quy định khác.

Trường hợp một tài sản được bảo đảm thực hiện nhiều nghĩa vụ thì bên bảo đảm phải thông báo cho bên nhận bảo đảm sau biết về việc tài sản bảo đảm đang được dùng để bảo đảm thực hiện nghĩa vụ khác. Mỗi lần bảo đảm phải được lập thành văn bản.

Trường hợp phải xử lý tài sản để thực hiện một nghĩa vụ đến hạn thì các nghĩa vụ khác tuy chưa đến hạn đều được coi là đến hạn và tất cả các bên cùng nhận bảo đảm đều được tham gia xử lý tài sản. Bên nhận bảo đảm đã thông báo về việc xử lý tài sản có trách nhiệm xử lý tài sản, nếu các bên cùng nhận bảo đảm không có thỏa thuận khác.

Trường hợp các bên muốn tiếp tục thực hiện các nghĩa vụ chưa đến hạn thì có thể thỏa thuận về việc bên bảo đảm dùng tài sản khác để bảo đảm việc thực hiện các nghĩa vụ chưa đến hạn.

Như vậy, điều kiện để dùng một tài sản đảm bảo cho nhiều khoản vay như sau:

- Giá trị tài sản bảo đảm lớn hơn tổng giá trị các nghĩa vụ được bảo đảm tại thời điểm xác lập giao dịch bảo đảm;

- Bên bảo đảm phải thông báo cho bên nhận bảo đảm biết tài sản được dùng để bảo đảm cho nhiều giao dịch khác và lập thành văn bản.

Phương thức xử lý tài sản bảo đảm?

Nếu đến hạn trả nợ mà bên có nghĩa vụ không thực hiện hoặc thực hiện không đúng hoặc không đúng hạn thì Theo Điều 303 Bộ luật Dân sự năm 2015 quy định bên bảo đảm và bên nhận bảo đảm có quyền thỏa thuận một trong các phương thức xử lý tài sản cầm cố, thế chấp sau đây:

- Bán đấu giá tài sản;

- Bên nhận bảo đảm tự bán tài sản;

- Bên nhận bảo đảm nhận chính tài sản để thay thế cho việc thực hiện nghĩa vụ của bên bảo đảm;

- Phương thức khác.

Trường hợp không có thỏa thuận về phương thức xử lý tài sản bảo đảm như trên thì tài sản được bán đấu giá, trừ trường hợp luật có quy định khác.

Cách thức xử lý cụ thể đối với từng loại tài sản bảo đảm được quy định tại Nghị định 21/2021/NĐ-CP quy định thi hành Bộ luật Dân sự về bảo đảm thực hiện nghĩa vụ

Thứ tự ưu tiên thanh toán giữa các bên cùng nhận tài sản bảo đảm như thế nào?

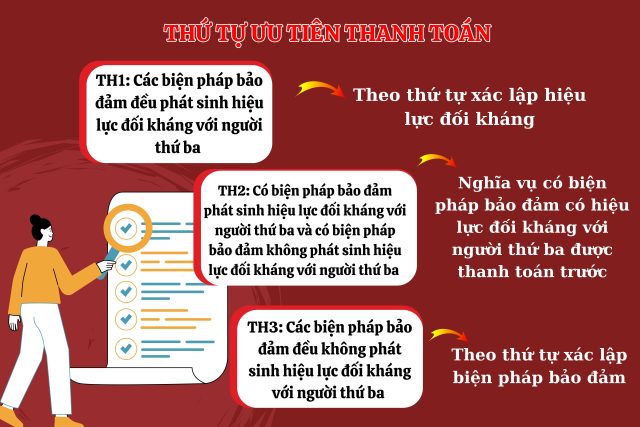

Khi một tài sản được dùng để bảo đảm thực hiện nhiều nghĩa vụ thì thứ tự ưu tiên thanh toán cho các khoản vay sẽ khác nhau trong những trường hợp khác nhau. Thứ tự ưu tiên thanh toán giữa các bên cùng nhận bảo đảm được xác định tại Điều 308 Bộ luật Dân sự năm 2015 như sau:

- Trường hợp các biện pháp bảo đảm đều phát sinh hiệu lực đối kháng với người thứ ba thì thứ tự thanh toán được xác định theo thứ tự xác lập hiệu lực đối kháng;

- Trường hợp có biện pháp bảo đảm phát sinh hiệu lực đối kháng với người thứ ba và có biện pháp bảo đảm không phát sinh hiệu lực đối kháng với người thứ ba thì nghĩa vụ có biện pháp bảo đảm có hiệu lực đối kháng với người thứ ba được thanh toán trước;

- Trường hợp các biện pháp bảo đảm đều không phát sinh hiệu lực đối kháng với người thứ ba thì thứ tự thanh toán được xác định theo thứ tự xác lập biện pháp bảo đảm.

Thứ tự ưu tiên thanh toán quy định trên có thể thay đổi, nếu các bên cùng nhận bảo đảm có thỏa thuận thay đổi thứ tự ưu tiên thanh toán cho nhau. Bên thế quyền ưu tiên thanh toán chỉ được ưu tiên thanh toán trong phạm vi bảo đảm của bên mà mình thế quyền.

Tóm lại, một tài sản có thể dùng để bảo đảm nhiều khoản vay nếu giá trị tài sản đó có giá trị lớn hơn tổng giá trị của các nghĩa vụ được bảo đảm và phải thông báo cho bên nhận đảm bảo sau biết.

Khách hàng có thể tìm hiểu thêm các vấn đề liên quan đến tại đây:

>>> Xem thêm: Cho vay tiền với lãi suất bao nhiêu thì xem là cho vay lãi nặng?

>>> Xem thêm: Có thể thế chấp quyền sử dụng đất đối với các loại đất nào?

THÔNG TIN LIÊN HỆ

Sau khi tham khảo bài viết của GIẤY PHÉP CNC nếu quý khách hàng còn vấn đề nào chưa rõ thì hãy liên hệ với chúng tôi theo thông tin dưới đây để được tư vấn chi tiết hơn. Ngoài ra, nếu khách hàng cần tư vấn về các vấn đề giải pháp khác như xin các loại giấy phép, bạn có thể chỉnh sửa các loại hợp đồng lao động, dân sự, kiểm soát nhanh hợp đồng, chỉnh sửa các loại đơn từ, hồ sơ khởi kiện, lập di chúc, khai nhận di sản thừa kế, đăng ký biến động đất đai, tham gia giải quyết liên quan đến bồi thường thu hồi đất, … thì cũng đừng ngần ngại liên hệ với chúng tôi để giải đáp mọi thắc mắc.

CÔNG TY LUẬT TNHH CNC VIỆT NAM

- Địa chỉ: 28 Đại lộ Mai Chí Thọ, Phường An Phú, Tp. Thủ Đức, Hồ Chí Minh, Việt Nam

- Điện thoại: (84) 28-6276 9900

- Đường dây nóng: (84) 916-545-618

- Email: contact@cnccounsel.com

Phụ trách:

- Luật sư Trần Văn Thăng |Luật sư thành viên

- Điện thoại: (+84) 909 642 658

- Email: thang.tran@cnccounsel.com

hoặc

- Trợ lý Luật sư Nguyễn Thị Hương Giang

- Điện thoại: (84) 387 959 777

- Email: giang.nguyen@cnccounsel.com

Hỗ trợ bài viết:

- Bùi Thị Như

- Nguyễn Thị Ngọc Trang

Trang web: